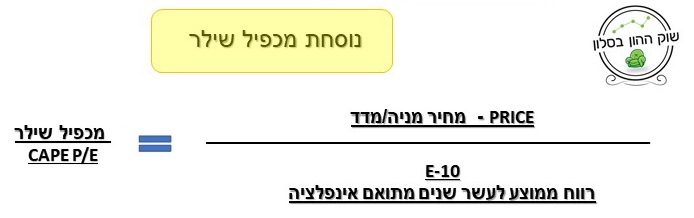

מכפיל שילר – CAPE Ratio

רוברט ג'יימס שילר (נולד ב-29 במרץ 1946 במישיגן, ארה"ב) הוא פרופסור לכלכלה באוניברסיטת ייל, מחבר ספרי כלכלה ופיננסים רבים וחתן פרס נובל לכלכלה לשנת 2013. שילר הוא גם המייסד והכלכלן של חברת ניהול ההשקעות MacroMarkets LLC.

מכפיל הרווח המתואם למחזוריות (CAPE Ratio OR Shiller P/E-10 ) המכונה גם "מכפיל שילר" או "יחס שילר" הוא אינדיקטור פופלארי ומעורר מחלוקות רבות שנעשה בשימוש רב על ידי פרופ' שילר מאוניברסיטת ייל, שילר חישב את המכפיל על בסיס נתונים היסטוריים החל משנת 1881. זהו בעצם ערך שמאותת כי מחירי המניות גבוהים או נמוכים במידה ניכרת מהממוצע הרב־שנתי. מושג חשוב בתמחור מניות, שמכונה Cyclically Adjusted Price to Earnings (CAPE). ובתרגום לעברית: מכפיל הרווח המתואם למחזוריות.

המכפיל שמבוסס על על בסיס המכפיל המוכר לנו PE (מכפיל רווח) מבטא יחס שבו במקום להשוות את שווי השוק של חברה/מדד לרווחי השנה השוטפת (שעברה) משווים את שווי השוק לרווח הממוצע בעשר השנים הקודמות בתוספת אינפלציה ממוצעת.

היסטוריה

מכפיל הרווח המתואם למחזוריות (CAPE) עלה בתחילה לאור הזרקורים בדצמבר 1996, לאחר שרוברט שילר וג'ון קמפבל הציגו בפני הפדרל ריזרב מחקר שהציע כי מחירי המניות עולים מהר הרבה יותר מהרווחים. בחורף 1998 פרסמו שילר וקמפבל את המאמר פורץ הדרך שלהם "יחסי הערכה ותחזית שוק המניות לטווח הארוך", בו הם התאימו את הרווחים עבור S&P 500 על ידי לקיחת ממוצע של הרווחים הריאליים בעשר השנים האחרונות, בחזרה אחורה עד 1872.

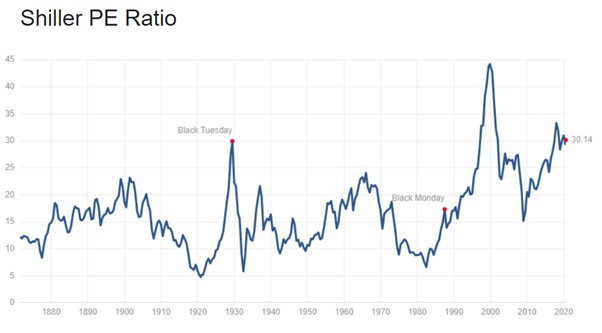

כשהמכפיל מחושב באופן כזה שהוא מבטל למעשה את ההשפעות המחזוריות של גאות ושפל שמתרחשות מדי כמה שנים, ומספק למשקיעים מדד "נקי" יותר להשוואה לעומת העבר. מכפיל שילר גבוה כיום (אוקטובר 2020) מ- 34 כאשר רמתו הממוצעת על מדד S&P 500, על פני כל היסטוריית המדידה, היא כ-17 והמכפיל חצה את רף ה – 30 רק פעמיים בהיסטוריה, וזה נגמר בירידות שערים של עשרות אחוזים – כך שכעת מבחינת כל צועקי הבועה למיניהם, מופעלת כעת אזעקת צבע אדום חזקה.

הרבה לא יודעים ומייחסים את הפרמטר CAPE לכלכלן פרופ' רוברט שילר, כיוון והוא השתמש ביחס הזה לא פעם בניתוחיו על שוק המניות ובספרים שפרסם אבל האמת היא ששנים לפני שילר מי שהשתמש ב-CAPE היה זה בנג'מין גראהם, המורה הגדול של וורן באפט להשקעות ערך, שהמליץ למשקיעים לבחון את רווחי החברות כשהם "מוחלקים" על פני 10 שנים ויותר לצורך קבלת החלטות השקעה – ולא להסתפק במכפיל רווח של שנה מקרית אחת.

נוסחת מכפיל שילר

הבסיס למכפיל P/E 10 הוצג לפני עשרות שנים על ידי בנג’מים גראהם בספר “SECURITY ANALTSIS” בשנת 1934. E – 10 מציג ממוצע של הרווח הנקי בתוספת אינפלציה בעשרת השנים האחרונות. כאשר רוצים לחשב את הנתון E – 10 של חברת TESLA למשל, נצטרך לקחת נתוני אינפלציה ורווחים נקיים משנת 2010 עד שנת 2020. נניח שחברת טסלה דיווחה בעשר שנים הללו על 2 דולר רווח למניה בממוצע, והאינפלציה הממוצעת בעשר שנים האחרונות הייתה 4%. כעת נחבר את הרווח עם האינפלציה הממוצעת. 4% מ 2$ ומקבלים 0.08 סנט כך, שיוצא לנו נתון E – 10 השווה ל 2.08.

הרעיון הבסיסי:

יש לבדוק כיצד השוק מתומחר ביחס לממוצע ההיסטורי. הניתוח של שילר, שכלל את שוק המניות האמריקני בין השנים 1890-1985, מצא כי אם מכפיל שילר נמוך מהממוצע ההיסטורי ומתחת ליחס 5, סימן שהשוק צפוי להניב ביצועים גבוהים מהממוצע. אם מכפיל שילר גבוה מהממוצע ההיסטורי ומעל יחס 25, סימן שהשוק צפוי להניב ביצועים נמוכים מהממוצע.

באפריל 1999, בשיאה של בועת הדוט.קום, מכפיל שילר של מדד ה–S&P 500 זינק ל-45 כמעט פי 3 מהממוצע שעמד על 17. העובדה שמכפיל שילר ניבא את המפולת שבאה לאחר מכן (בשנים 2000-2002) קנתה לו תומכים רבים בקרב המשקיעים, והפכה אותו, לאינדיקטור החיזוי לטווח הארוך המוביל כיום.

שילר טען שמכפיל הרווח הסטנדרטי לא מזהה בצורה טובה את הכיוון, משום שהוא נתון לשינויים במחזור העסקים. שנים מוצלחות ורעות מבחינה כלכלית עלולות ליצור תמונה מעוותת של שווי החברות. לכן, הוא הציע להשתמש ברווחים ממוצעים על פני תקופה ארוכה יותר מינימום 5-10 שנים. כאשר מיישרים קו לכל התנודות המחזוריות על פני טווח של 10 שנים ניתן לקבל תמונה “ריאלית” של רווחי חברות הנסחרות בשוק מסוים.

לא מתאים לטווח קצר!

יש כאלה שנוטים לייחס למדד CAPE כושר ניבוי להתנהגות שוק המניות, אבל זה לא תמיד עובד. הכלי מצוין בתנאי שמשתמשים בו ליעד הנכון. אם מנסים להשתמש בו ככלי לניבוי התנהגות השוק בטווח של חודשים קדימה, הוא חסר ערך. הוא יכול אפילו לגרום נזק. לסוחרים שמתעניינים בעיקר במה יעשה השוק בחודשים הקרובים, מומלץ להתעלם ממנו לחלוטין. הוא עלול רק להפריע ולבלבל אותם. ולכן, אם אתם רוצים לנסות להעריך תשואת השקעה במניות לאורך שנים רבות קדימה (מעל 5 שנים),מכפיל , CAPE עשוי להיות כלי ניבוי מצוין. לכן, למשקיעים שמעוניינים בהשקעה לזמן ארוך מאוד, מומלץ להתחשב בו בקבלת ההחלטות שלהם.

ביקורת ומגבלות "מכפיל שילר"

אנליסטים רבים לא מסכימים עם המודל, וטוענים שהוא הרבה פחות רלוונטי לצורך מדידת שוק המניות של היום.

ב-2009, למשל, אחרי המשבר הכבד של 2008, חברות רבות מחקו מדו"חותיהן סכומי כסף גדולים מסיבות שונות ומשונות. רווחי החברות במדד 500 S&P צנחו ב-2009 בעשרות אחוזים, וחברות רבות אף עברו להפסדים. חלק ניכר ממחיקות הערך של הנכסים היו צריכות להיעשות עוד לפני 2009, אבל חברות רבות, ובמיוחד אלה שנקלעו למשבר והחליפו מנהלים, הוסיפו על המחיקות הללו נדבך נוסף כרזרבה. כך הן יכלו לבנות בסיס נוח ונקי להגדלת הרווחים המדווחים בשנים שלאחר המשבר – כלומר חתכו יותר בשביל שיהיה קל יותר לעלות בכך, השפיעו ישירות על מכפיל שילר.

ב-2018 המכפיל עמד על 26 הרבה מעל הממוצע שעומד על 17 וכל הכתבים באתרים הכלכלים ציטטו בכירים או חוזים למינהם כי אנו לקראת מפולת קשה באותם שנים – אבל מאז המכפיל המשיך לעלות וכל מי שברח באותה תקופה הפסיד פוטנציאל של תשואה מטורפת – לכןף אחת הבעיות העיקריות היא שלא ניתן לדעת מתי תבוא המפולת בטווח של ה-10 שנים קדימה…

ב-27 השנים האחרונות, מדד ה-S&P 500 היה “זול” במונחי מכפיל שילר רק ב-7% מהזמן. בשאר 93%, השוק היה מוערך “יקר”. במהלך כל אותה תקופה, ה-S&P 500 זינק מרמה של 300 נקודות לכ-3400 היום שזה תשואה מדהימה, ומי שהיה ממתין בחוץ כל אותם 27 שנים היה מחמיץ תשואה של מעל 1000% .

במילים אחרות, השקעה בשוק “בועתי” במונחי שילר, אפילו כשהמכפיל היה גבוה מ-25, השתלמה היטב ב-25 השנים האחרונות. להבדיל, מי שהמתין בסבלנות לנקודת כניסה בין 1992 ל-2009 או בין 2011 ל-2016, החמיץ רווחי עתק.

סוחרים תמיד ינסו לנחש מה כיוון השוק וירצו לנצל זאת להעלאת תשואה של התיק שלהם. אבל חשוב שיבינו לפני כי עם כל הכבוד למודל כזה או אחר השינויים בשווקים ברובם פסיכולוגים שנטועים עמוק ברגשות הסוחרים והתחושות שלהם ועל זה עוד לא המציאו מדד!

איך קוראים את הגרף?

אז קודם כל הגרף מתעדכן כל הזמן באתר הזה – אתם מוזמנים להיכנס: https://www.multpl.com/s-p-500-pe-ratio

ככל שהמכפיל נמוך יותר – כלומר, המניות זולות יותר – התשואה מהחזקתן לאורך זמן תהיה גבוהה יותר. מכפיל שילר עמד על 10 בתחילת העשורים של שנות ה-70 וה-80 ואכן הביא לתשואות שנתיות נפלאות של כ-16% במניות בעשורים הבאים. בשנות ה-90 ולאחר שנת 2000 נסחר מדד S&P 500 ברמת מכפיל שילר של עד 24 עקב כך פחתה התשואה השנתית הממוצעת שהוא הניב לכ- 7% בלבד.

ועכשיו הגענו לחלק המעניין שנוגע למסקנות שניתן לגזור מהמכפיל המתוקנן כיום על התשואה שיניב שוק המניות האמריקאי בשנים הבאות בעידן הקורונה. מכפיל שילר על השוק בארה"ב (500SP) המותאם למחזוריות כיום הוא כ-34 (נכון לכתיבת שורות אלו), והוא גבוה מאוד ביחס לעבר. היחס הזה לא מסייע לדעת מה יעשה שוק המניות ב-2021. השוק עשוי לעלות באחוזים רבים ולהתייקר עוד יותר, והוא יכול גם לרדת באחוזים רבים. מה שכן ניתן לומר על בסיס נתוני העבר הוא שבעשר השנים הקרובות (2020-2030) יניב שוק המניות בארה"ב תשואות נמוכות יחסית. נמוכות יותר מאלה שהושגו בין 2010 ל-2020.

מדריך זה נכתב לצורך לימוד בלבד, אין לראות בנכתב במדריך זה המלצה לביצוע פעולות בניירות ערך ו/או פעולות המבוססות על המידע הנכתב במדריך, למידע נוסף אודות הסרת אחריות לחצו כאן

ניתוח סקירת עומק משולבת (פונדמנטלי וטכני) קסניה ונצ'ר קפיטל בע"מאוקטובר 28, 2020

סקירה טכנית שבועית 31/10/2020 אוקטובר 28, 2020