שיטת המסחר של וורן באפט נחשפת! – המדריך המלא.

"תקופת ההחזקה המועדפת עלינו במניות היא לנצח"

גורו ההשקעות וורן באפט מאמין כי אנשים צריכים לקנות רק מניות בחברות המציגות יסודות איתנים, כוח רווחיות חזק ופוטנציאל להמשך צמיחה. למרות שאלו נראים מושגים פשוטים, גילוים אינו תמיד קל. למרבה המזל, באפט פיתח רשימת עקרונות המסייעים לו להפעיל את פילוסופיית ההשקעות שלו להשגה מרבית ועם היכולת המוזרה שלו לחשוף השקעות רווחיות לטווח ארוך, ניתן להבין שרוב המשקיעים היו רוצים לדעת בדיוק מה באפט מחפש במניה. אנו מנסים לענות על שאלה זו במאמר זה.

האסטרטגיה של וורן באפט לבחור מניות מנצחות מתחילה בהערכת חברה על פי פילוסופיית השקעות הערך שלו. באפט מחפש חברות המספקות תשואה טובה על ההון לאורך שנים רבות, במיוחד בהשוואה לחברות מתחרות באותו ענף. כשמחפשים חברה מצוינת להשקיע בה, באפט בודק גם את שולי הרווח של החברה כדי להבטיח שהם בריאים וצומחים. באפט מתמקד בחברות המספקות מוצר או שירות ייחודיים המעניקים להן יתרון תחרותי, הוא מתמקד גם בחברות המתומחרות נמוך ובכך הוא יכול לרכוש אותם בהנחה טובה.

לפני שנצלול לשיטות ולסיסמאות – חשוב לדעת!! האמת על וורן באפט

באפט אינו משקיע – הוא בעלים. משקיע הוא מורה שמכניס 100 דולר בחודש לקופת גמל

זה לא מה שבאפט עושה!! וורן באפט קונה מספיק מניות כדי שייכנס בעצמו לדירקטוריונים של חברות. כבר בהתחלה, כשהוא לא היה ממש מיליונר, שותפות ההשקעות שניהל רכשה חברה בשם Sanborn Map Company, שם הפך לחבר דירקטוריון. כאשר אתה חבר דירקטוריון בחברה כלשהי, אתה יכול להנחות את כיוון החברה ואת העסקתם או החלפתם של מנכ"לים וסמנכ"לים כספיים. אבל זה לא מה שאתה ואני יכולים לעשות. לא תגיע למועצת המנהלים של חברה הנסחרת על ידי השקעה של 100 דולר, 200 דולר או אפילו 1,000 דולר בכל פעם.

נקודה זו חשובה משתי סיבות. ראשית, זה מוריד חלק מהזוהר והפיתוי ממה שבאפט עושה. הוא לא רק מוצא חברה מוערכת פחות, קונה אותה ומתיישב באומהה כדי לספור את הכסף שהוא מרוויח. כן, הוא מקפיד על החברות שהוא קונה. עם זאת, בתחילת דרכו הוא נכנס לתעלות, כביכול, והיתה לו יד פעילה במה שעושות חברות רבות שהוא השקיע בהן.

שנית, היא מדגישה את העובדה שאם אתה רוצה עושר, עליך להיות בעלים. נכון שאתה יכול לחסוך ולהשקיע קצת לאורך זמן רב, ואם אין לנו התרסקות שוק כמו בשנת 1987, סוף שנת 2000 או 2008, אז אולי תקבל כמה מיליוני דולרים בגיל 65. אולם יחד עם זאת, אתה רוצה את המזומנים קצת יותר מוקדם, ואז הדרך הטובה ביותר היא להיות בעלים או להיות מעורב בבעלות על עסק.

האם באפט "קונה ומחזיק?"

כשאתם קונים ומחזיקים מניה אתם כביכול קונים ומחזיקים אותה ולא משנה מה. לא משנה אם יש חדשות טובות או חדשות רעות, נשיא דמוקרטי או רפובליקני, קורונה, מיתון או פריחה כלכלית. אתם מחזיקים במניה בתקופות טובות ורעות.

לעומת זאת, באפט קונה מסיבות ספציפיות, וכשהסיבות האלה כבר לא קיימות, הוא מוכר. ידוע כמשקיע ערך – כזה שקונה מניות שיש יחס מחיר לרווח נמוך – באפט מחפש מחירים טובים, ניהול תקין ויתרון תחרותי. לדוגמא, במכתב משנת 1996 לבעלי המניות, הוא ציין את GM, ו- IBM כחברות שהיו נהדרות, אך לא יכלו להישאר תחרותיות בשוק שלהן, ולכן הן היו חברות שיוצאו מהתיק.

לקנות מניה ולהחזיק אותה לנצח זה לא מה שחכם באפט עושה. מבין 20 החברות הראשונות בהן השקיע באפט, היחידה שהוא עדיין מחזיק היא ברקשייר הת'אוויי, וזה כנראה רק למוניטין. בכל אחת מה -19 האחרות הוא כבר לא הבעלים. עם זאת, יש לנו סופרים, יועצים פיננסיים, ראשי חדשות עסקיות ומחנכי השקעה המצהירים בעצמם שאומרים לך לעשות בדיוק את זה. אך אם "המשקיע" העשיר ביותר בעולם אינו עושה זאת, מדוע כדאי לכם?

עכשיו שהבנו את התמונה נוכל לצלול לשיטה – מתחילים:

ההבנה כיצד וורן באפט בוחר מניות מנצחות מתחילה בניתוח פילוסופיית ההשקעה של החברה שהוא הכי קשור אליה, ברקשייר הת'אווי. לברקשייר יש אסטרטגיה ארוכת טווח בכל הנוגע לרכישת מניות. לחברה צריכה להיות רווחיות עקבית, החזר טוב על ההון (ROE), ניהול איכותי ומחיר הגיוני.

באפט למד השקעות ערך על ידי הגורו שלו – בנג'מין גרהם. השקעה בערך בוחנת את הערך הפנימי של מניה במקום להתמקד באינדיקטורים טכניים, כגון ממוצעים נעים, מחזורים או מדדי מומנטום. קביעת ערך מהותי הוא תרגיל בהבנת הכספים של החברה, במיוחד מסמכים רשמיים כגון דו"חות רווח הפסד.

1. עקרונות עסקיים

באפט מגביל את השקעותיו לעסקים שהוא יכול לנתח בקלות. אחרי הכל, אם הפילוסופיה התפעולית של החברה אינה חד משמעית, קשה להקרין את ביצועיה באופן מהימן. מסיבה זו, באפט לא סבל הפסדים משמעותיים במהלך בועת הדוט.קום בתחילת שנות ה -2000

1.1 יחס חוב הון עצמי

"לוקח 20 שנה לבנות מוניטין ו-5 דקות להרוס אותו"

חברות בעלות יחס גדול של חוב להון אמורות להניף דגל אדום מכיוון שיותר מרווחי החברה הולכים לשרת חובות, במיוחד אם הצמיחה נובעת רק מהוספת חוב נוסף. במקום זאת, באפט מעדיף שצמיחת הרווחים תגיע מהון עצמי. כלומר, חברה עם הון עצמי חיובי היא חברה שמייצרת תזרים מזומנים מספיק בכדי לכסות את התחייבויותיה ואינה מסתמכת על חוב בכדי לשרוד. מבחינת באפט, חוב נמוך והון עצמי חזק הם שני מרכיבים מרכזיים לבחירת מניות מוצלחת.

1.2 ניתוח פנדמנטלי

"אינני משקיע בחברות שאני לא מבין את העסקים שלהם, ואת המודלים שלהם"

ניתוח החברה על תוצאותיה הכספיות. באפט דוגל בניתוח דו"חות החברה בהתבסס על הסביבה העסקית שלה, על תוצאותיה, על היתרונות והחסרונות שלה, על התחרות בענף ועל הלקוחות.

1.3 תנודתיות

"התנודתיות בשוק ההון היא חבר, לא אויב. הפיקו רווח מטיפשות במקום להשתתף בה".

בהקשר זה טוען באפט – אל תהיו חלק מהעדר, תמצאו את העסקים הטובים, ואם העסק להערכתם יהיה טוב גם בהמשך, אז דווקא כשהמחירים יורדים (כי כולם פוחדים ומוכרים), זה זמן טוב להשקעה. וגם ההיפך – אם המחירים עולים כי כולם גרידיים, אולי הגיע הזמן למכור (ולהתנתק מהעדר). אחרי הכל השוק תנודתי – למעלה ולמטה, וניתן לנצל את התנודתיות הזו לרווחים.

1.4 ביצועים טובים

"אם העסק מראה ביצועים טובים, המניה בסופו של דבר תלך אחריו".

באפט מאמין שאין קיצורי דרך – ברגע שזה טוב ויש ביצועים טובים בסופו של דבר המניה תתנהג בהתאם.

1.5 חרא צף

"בעסק בעייתי, ברגע שבעיה אחת נפתרת, בעיה אחרת צצה – אף פעם אין רק מקק אחד במטבח".

באפט אומר מה שאומרים אצלנו "חרא צף" בסוף כשהעסק בעייתי תמיד יש יותר ממקק אחד ובסוף הכל מתגלה.

1.6 חיזוק המאזן

"מחיר הוא מה שאתה משלם. ערך הוא מה שאתה מקבל"

רכישת ציוד, נדל”ן, מפעלים. צמיחה בערך מאזני למטרת העלאת מכירות וצמיחה. באפט תמיד מדגיש במכתב למחזיקי המניות שלו עד כמה ברקשייר האת’וויי עלתה בערך מאזני. ולא במחיר המניה.

1.7 מו"פ

"אנחנו מתחילים לחשוש כשאחרים תאבי בצע ולהפוך לתאבי בצע כשאחרים חוששים"

באפט מחפש הוצאות נמוכות על פיתוח ומחקר. אך הוצאות חייבות להיות, אחרת חברה לא תתפתח ויכולה לגרום ישירות לירידה ברווחיות, בעתיד.

2. עקרונות ניהול

"תשקיעו רק בחברה שכל אידיוט מסוגל לנהל אותה – כי יום אחד אידיוט אומנם ינהל אותה"

העקרונות הניהוליים של באפט עוזרים לו להעריך את הדירקטוריון בחברה, כדי לקבוע אם הם השקיעו מחדש רווחים בחברה, או שהם חילקו מחדש כספים לבעלי המניות בצורה של דיבידנדים. באפט מעדיף את התרחיש האחרון, מה שמצביע על כך שחברה להוטה למקסם את ערך בעלי המניות.

באפט גם שם חשיבות רבה לשקיפות. אחרי הכל, כל חברה עושה טעויות, אך רק אלה המגלות את טעויותיהן ראויות לאמון של בעל מניות. לבסוף, באפט מחפש חברות שמקבלות החלטות אסטרטגיות חדשניות, במקום לבצע העתקה של טקטיקות של חברה אחרת.

2.1 עמלות

"היזהרו מעמלות – תשואה באה והולכת העמלה תמיד נשארת"

באפט הדגיש בשנים האחרונות את היתרון של מוצרי השקעה עם עמלות נמוכות ביחס למוצרי השקעה כמו קרנות גידור. העמלות/ דמי הניהול מצטברים לסכומים משמעותיים והם מכבידים מאוד על התשואה של הקרן והמוצר הפיננסי. לכן – לכו על מוצרים עם עמלות נמוכות, ומעבר לכך – חשוב להדגיש, אפשר לעשות סקר שוק, ולמצוא מוצרים עם דמי ניהול ועמלות נמוכות.

2.2 אחוז ההצלחות גדול מההפסדים

"חוק מספר 1 בהשקעות – לעולם, אל תפסידו כסף לעולם. חוק מספר 2 – לעולם, אל תשכחו את חוק מספר 1"

באפט חזר על זה מספר פעמים, חשוב לזכור כי גם לבאפט היו כמובן כשלנות והפסדים, אך החוכמה היא להצליח יותר מאשר אתה נכשל. תשמרו את אחוז ההצלחות לטובתכם אצל באפט אחוז ההצלחות היה גבוה מאוד.

2.3 תחשבו כמו בעל שליטה

"מניות הן לא חתיכות נייר. הן מבטאות חלק מבעלות ושליטה על העסק. לכן, כשאתם שוקלים השקעה במניה, תחשבו כמו בעל שליטה"

בפועל, באפט מחזיק בגרעיני שליטה בחלק מההשקעות שלו, אבל לא בכולן. הכוונה של באפט היא שאתם צריכים להתייחס להשקעה שלכם כאילו זה העסק שלכם. לא כסתם נייר ערך שערכו יורד או עולה אל תהיו מנותקים מהרגש. אתם צריכים להרגיש כמשפיעים, ולהבין את הרציונל של בעל השליטה והמנהלים בחברה, לחשוב כמוהם ולבקר את החלטותיהם.

2.4 אל תתרגשו מהחליפות

"במצטבר, אנשים לא מקבלים תמורה בעד כספם ממנהלי כספים מקצועיים".

באפט טוען כי מנהלי כספים יכולים להיות מקצועיים מאוד אבל בסוף אם ההנהלה לא שקופה, לא אמיתית ומשקרת – לא משנה כמה מנהלי הכספים מקצועיים הם לא אלו שישפיעו על התמורה שלנו.

3. עקרונות פיננסים

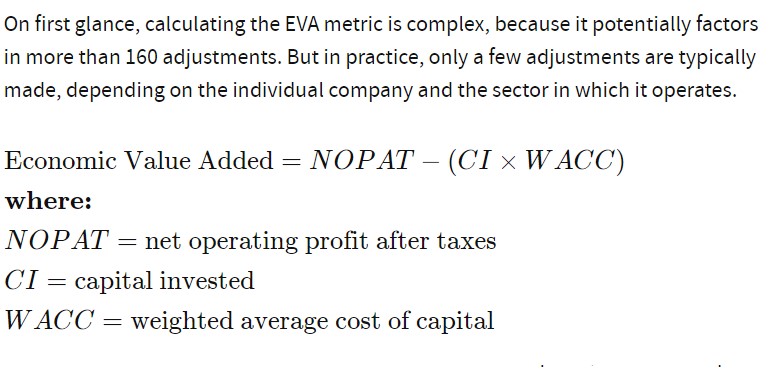

במגמת האמצעים הכספיים, באפט מתמקד בחברות בעלות מינוף נמוך עם שולי רווח גבוהים. אך מעל לכל הוא מעניק את חשיבות חישוב הערך המוסף הכלכלי (EVA) שמעריך את רווחי החברה, לאחר הוצאת חלקם של בעלי המניות מהמשוואה. במילים אחרות, EVA הוא הרווח הנקי, בניכוי ההוצאות הכרוכות בגיוס ההון הראשוני. במבט ראשון, חישוב מדד ה- EVA מורכב מכיוון שהוא עלול לגרום ליותר מ -160 התאמות. אך בפועל, בדרך כלל נעשות התאמות מעטות, תלוי בחברה הבודדת ובמגזר בו היא פועלת.

העיקרון הפיננסי השני של באפט שהוא מכנה "רווחי הבעלים" – זהו למעשה תזרים המזומנים העומד לרשות בעלי המניות, הידוע טכנית בשם תזרים מזומנים חופשי להון (FCFE) באפט מגדיר מדד זה בתוספת פחת, בניכוי כל ההוצאות ההוניות (CAPX) ואת ההון החוזר (W / C) עלויות. רווחי הבעלים עוזרים לבאפט להעריך את יכולתה של חברה לייצר מזומנים לבעלי המניות.

3.1 תשואה על ההון –לפרוט

"משקיע אמיתי לומד לאהוב ירידות בשוק. המשמעות היא ששוב ניתן למצוא עסקים טובים במחירים נמוכים"

ככל שמספר השנים של ROE טוב יותר, כך טוב יותר. על מנת לאמוד במדויק את הביצועים ההיסטוריים, על משקיע לבדוק לפחות חמש עד עשר שנים של ההחזר על ההשקעה של החברה. כשבוחנים את התשואה ההיסטורית של החברה (ROE) חשוב להשוות גם עם נתוני ההחזר על ההשקעה של המתחרות המובילות של החברה באותו ענף.

3.2 שולי רווח

"בסופו של יום רק אחרי שהגאות נעלמת אפשר לראות מי שחה עירום"

באפט מחפש חברות שיש להן שולי רווח טובים, במיוחד אם שולי הרווח גדלים. כמו במקרה של ROE הוא בוחן את שולי הרווח לאורך מספר שנים כדי לבטל מגמות בטווח הקצר. כדי להישאר ברדאר של באפט, הנהלת חברה צריכה להיות מיומנת בהגדלת שולי הרווח שלה משנה לשנה, סימן לכך שהניהול טוב גם בשליטה בעלויות התפעול.

3.3 ריבית דריבית

"אני משקיע במניה במחשבה שמחר יסגרו את הבורסה ל10 שנים"

תשואה על תשואה. הכסף עובד בשבילכם (התשואה עצמה מייצרת תשואה), העיקרון הזה מחביא עיקרון נוסף – סבלנות. כדי להרוויח הרבה צריך התמדה וסבלנות. זה לא מגיע בשנה ולא בשנתיים, אלא על פני כמה שנים טובות.

4.עקרונות ערך

בקטגוריה זו, באפט מבקש לבסס ערך מהותי של חברה. הוא המציא את המונח "חפיר", אותו הוא מתאר כ"משהו המעניק לחברה יתרון ברור על פני אחרים ומגן עליה מפני פלישות מהתחרות. באפט מבין שלא כל המשקיעים מחזיקים במומחיות הדרושה להפעלת הכלים האנליטיים שלו וממליץ למשקיעים חדשים יותר לשקול קרנות מדד בעלות נמוכה על פני מניות בודדות.

4.1 עסק חפיר

"כשמשחקים פוקר, אתה אמור לדעת תוך 15 דקות מי יספק את הרווחים, אם אתה לא יודע, כנראה זה אתה"

באפט רואה בחברות המייצרות מוצרים שניתן להחליף בקלות להיות יותר מסוכנות מאשר חברות המספקות הצעות ייחודיות יותר. לדוגמה, מוצר של חברת – נפט – אינו כל כך ייחודי מכיוון שלקוחות יכולים לקנות נפט ממספר מתחרים אחרים.

4.2 פיזור או צמצום השקעה?

"גיוון רחב מאוד נדרש רק כאשר משקיעים לא מבינים מה הם עושים"

בניגוד לכל התיאוריות הכלכליות על גיוון תיק השקעות. ככל שאתם מגוונים יותר את תיק ההשקעות שלכם, אתם יותר מתקרבים לממוצע, יותר מתקרבים למדד הייחוס על כן באפט תמיד השקיע במספר מצומצם יחסית של חברות.

4.3 השקעות לטווח ארוך

"הרעיון המרכזי בהשקעה בבורסה הוא בחירת מניות של חברות טובות במחירים טובים, ולהישאר עם ההשקעה, כל עוד הן חברות טובות".

"כשאתם חושבים על השקעה במניה, אם אתם לא חושבים להחזיק בה לפחות 10 שנים, אל תשקיעו יותר מ-10 דקות בהחלטה"

באפט מיישם זאת כל עוד החברות טובות וממשיכות לעמוד בחוקים שקבע – הוא לא נוטה למכור אחזקות אך ברגע שהוא רואה את סוף העתיד – הוא מוכר.

4.4 ערכים שונים

-רווחיות גולמית גבוהה יחסית.

-הוצאות פחת נמוכות.

-שיעור ריבית לתשלום על החוב נמוך.

-צמיחה יציבה ברווח הנקי לאורך תקופה של שנים אחורה.

-שיעור רווח נקי גבוה (יחס בין מכירות לרווח נקי).

-כמות גדולה של מזומנים חופשיים בחברה מול חובות המונפקות על ידי החברה.

-חובות קטנים בחברה.

-כמות חשבונות לתשלום נמוכים – Accounts Payable .

-גודל רווח הנקי המאפשר לכסות את החוב ב 3 שנים.

-יחס בין הון עצמי לסך התחייבויות לא גדול מ 0.8 (לא כולל בנקים).

-רכישה עצמית של מניות החברה – buyback

-הון חוזר לנכסים ולהון עצמי גבוה.

-הון חוזר להון מושקע גבוה יחסית.

סיכום

מציאת חברות בעלות יסודות טובים אך נסחרות מתחת למחיר בו הן צריכות להיות – ככל שההנחה גדולה יותר, כך יש יותר מקום לרווחיות. המטרה של משקיעי ערך כמו באפט היא לגלות חברות המוערכות בצורה נמוכה בהשוואה לערכן הפנימי שלהן. הזדמנות לקנות בהנחה קיימת כאשר שווי השוק הנוכחי של החברה זול מערכו הפנימי.

ערכי באפט מהווים בסיס שעליו נשענת פילוסופיית השקעות הערך שלו. אך יישום העקרונות הללו יכול להיות קשה, בהתחשב בנתונים שיש לטפח ולמדדים שיש לחשב. מי שיוכל להשתמש בהצלחה בכלים אנליטיים אלו יכול להשקיע כמו באפט ולראות את תיק ההשקעות שלו פורח.

"בשביל להצליח בהשקעות אין צורך להיות גאונים. כל עוד יש לכם IQ גבוהה מ-25, כל מה שצריך הוא לשלוט בדחפים שגורמים לאחרים לטעות"

מדריך זה נכתב לצורך לימוד בלבד, אין לראות בנכתב במדריך זה המלצה לביצוע פעולות בניירות ערך ו/או פעולות המבוססות על המידע הנכתב במדריך, למידע נוסף אודות הסרת אחריות לחצו כאן

סקירה טכנית שבועית 12/9/2020 ספטמבר 9, 2020