תשואה על ההון – ROE –Return On Equity

תשואה על ההון הוא נתון המעיד על יכולת החברה להפוך הון עצמי לרווח נקי.

תשואה על ההון נחשב לאחד מהיחסים הפיננסיים החשובים ביותר. בעצם מדובר במדד המחשב את היחס שבין רווחיות העסק לבין ההון העצמי שלו ומהווה אינדיקציה לתשואה על ההון שהשיגו בעלי המניות עבור השקעתם – לדוגמה: כאשר למשל נתון תשואה על ההון עומד על 20%, זה מציג לנו, שכל דולר של בעלי המניות שהושקע, הניב תשואה של 20%. במילים אחרות, הוא מודד את יעילות החברה ביצירת תשואה מהנכסים נטו, וממחיש עד כמה יעילה החברה בניצול השקעות נוספות ליצירת גידול בהכנסותיה.

החזר ROE גבוה יותר מצביע על כך שצוות הניהול של החברה יעיל יותר בכל מה שקשור לניצול מימון ההשקעות כדי להרחיב את עסקי החברה (וסביר יותר להניח כי תשואה טובה יותר למשקיעים). עם זאת, החזר ROE נמוך מצביע על כך שחברה עשויה להיות מנוהלת שלא כהלכה ועלולה להשקיע מחדש את הרווחים בנכסים לא פרודוקטיביים. בדרך כלל, ככל שיחס ה-ROE יוצא גבוה יותר, כך החברה רווחית יותר ובהתאם גם הרווח לבעלי המניות. אולם, לא כל חברה בעלת תשואה גבוהה על ההון אכן מבצעת השקעות נבונות ומוצלחות בכספי בעלי המניות. ישנם ענפים כלכליים שבהם אין צורך בהשקעות, או למשל, שיעור תשואה על ההון של החברה עלול להיות גבוה מהממוצע של אותה תעשייה וחברות מחתרות עקב תכנית לרכישה עצמית. לכן, כמו ביחסים פיננסיים אחרים השימוש הנכון בתשואה על ההון הוא בהשוואת חברות באותו הענף או למול התשואה הממוצעת בענף /תחום.

נתון ROE מאוד חשוב לבעלי מניות ולבעלי חברה מסיבה שהנתון מציג אפקטיביות ויעילות של ההנהלה שמשקיעה את הון בעלי המניות בפעילות עסקית ושימוש בנכסי החברה למטרות רווח. הוא מבטא את היכולת של הפירמה להפיק רווחים ביחס להון העצמי שהושקע בה. בעלי המניות מצפים שאם השקיעו את כספם בחברה, הם ייהנו מתשואה מסוימת. מעבר לכך – אם מינפו את השקעתם, כלומר החברה שבה השקיעו מהונם תגדיל את המינוף שלה, הרי שהתשואה שמחזיקי ההון יצפו לה תהיה גבוהה יותר. חשוב לבדוק את מקורות המימון שבעזרתם ישנם נכסים בבעלות החברה מכיוון והון עצמי לא מכליל התחייבויות של החברה, למשל אם חברה לקחה על עצמה חובות רבים ומייצרת חוב מוגזם והון עצמי מינימלי – המכונה גם יחס גבוה לחוב להון – עשויים לגרום ל- ROE להראות גבוה יותר באופן מלאכותי בהשוואה למתחרים עם חובות נמוכים יותר.

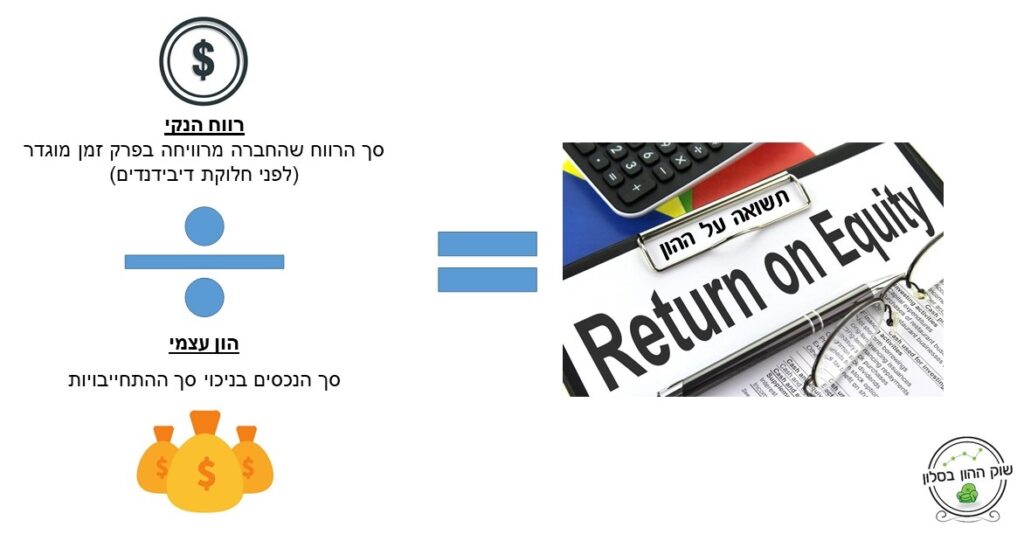

הדרך לחישוב ה-ROE היא באמצעות חלוקת הרווח הנקי או הרווח הנקי לפני מס (בניכוי דיבידנד) חלקי ההון העצמי (ללא מניות מכורה) בין תחילת השנה לסוף השנה. הסיבה לכך שאנחנו מקפידים על ממוצע נובעת מהעובדה שההון העצמי של החברה עשוי להשתנות במהלך התקופה. אם למשל חברה הנפיקה מניות באמצע שנה מסוימת ובכסף שגייסה רכשה חברה אחרת שהניבה רווחים בחלק מהחודשים. במקרה כזה חלוקת הרווח הנקי המוגדל בהון העצמי של תחילת השנה עלולה להציג יחס ROE גבוה באופן מעוות.

שיעור תשואה על ההון בין 9% עד 18% הוא נורמטיבי כאשר החברה פועלת במדינות עם כלכלה מפותחת עם אינפלציה נמוכה. חברות שפועלות במדינות עם אינפלציה גבוה, נדרש שיעור תשואה על ההון גבוה יותר.

***אין לראות בנכתב במדריך זה המלצה לביצוע פעולות בשוק ההון, למידע נוסף אודות הסרת אחריות לחצו כאן

סקירה טכנית שבועית 22/8/2020אוגוסט 24, 2020

ניתוח סקירת עומק משולבת (פונדמנטלי וטכני) אלקטריאון וירלס בע"מ אוגוסט 24, 2020