מדד אלטמן – Altman Z Score

מדד אלטמן הוא אחד ממדדי השרידות הנפוצים והמקובלים היום בעולם (פותח בשנת 1968 על ידי פרופ' אדוארד אלטמן מאוניברסיטת ניו יורק). המדד הוא בעצם נוסחה מתמטית המבוססת על חמישה יחסים פיננסים מרכזיים שלכל אחד מהם משקל שונה: רמת נזילות, רווחיות החברה, מבנה ההון, יכולת שירות החוב ויעילות תפעולית. את הפרמטרים הללו מודדים במטרה להציג שיעור מסוים להצלחתה או הסתברות לפשיטת רגל ובכך בעצם מאפשר לחזות מראש (יש האומרים לנבא) האם החברה מצויה ברמת סיכון גבוהה ועלולה להיקלע לקשיים בשנים הקרובות עד כדי חדלות פירעון.

המדד מכונה גם Altman Z Score ונעשה בו שימוש בעולם על מנת לנסות לחזות פשיטות רגל. לכל אחד מחמשת היחסים ניתן משקל בהתאם לתרומתו היחסית ליציבות החברה ובכך הם נאספים לכדי נוסחה אחת בה חברות בריאות וחזקות אמורות להראות ערכים של 3 ומעלה ואילו ערכים שבין 1.8-3 מלמדים על חברות בינוניות. חברות אשר משקפות ערך נוסחה Z שנמוך מ-1.8 לפי המדד, נמצאות בסיכון גבוה לפשיטת רגל. במהלך פיתוח המודל, ניתח אלטמן את המצב הכלכלי של 66 חברות, מחצית פשטו רגל, והחצי השני המשיכו לעבוד בהצלחה.

עד כה נמצא המדד אמין למדי, בין השנים 69-75 תיצפת אלטמן על 86 חברות לקראת פשיטת רגל, 110 חברות בין השנים 76-95 ו-120 חברות בין השנים 96-99 ומצא כי הדיוק בתחזית המודל (למקרי פשיטות רגל) עומד על בין 82% ל -94% ובין 72%-83% לחיזוי שנתיים קדימה. ההמלצה של אלטמן היא להשתמש במודל זה על חברות ציבריות אשר מפרסמות את הנתונים – הרבה יותר קשה להגיע לאחוזי הצלחה על חברות פרטיות.

בשנת 1977 הרחיב אלטמן את המודל ופיתח מודל משופר הנקרא Zeta ומאפשר לחזות פשיטת רגל לאורך תקופה של 5 שנים עם דיוק של 70%. עם זאת, למרבה הצער, בשל המורכבות של החישובים, לא ניתן לקבל את המודל אלא רק בתשלום. המודל החדש הוא גרסה מורחבת של קודמו עם 7 פרמטרים ולא 5 וההבדל המהותי הוא שבקודם הוכללו חברות ששווי נכסיהן היה 20 מיליון דולר ואילו מודל ה- Zeta משלב חברות בשווי של 100 מיליון דולר ומעלה. כיום, ניתן למצוא בספרות הכלכלית 4 מודלים מפותחים של מדד אלטמן המותאמים לענפים שונים – במאמר זה אנו נתייחס למודל המקורי והראשוני שמשמעותו הכלכלית מורכבת ממספר אינדיקטורים המאפיינים את הפוטנציאל הכלכלי של חברה כלשהי ואת התוצאות הפיננסיות שלה בתקופה האחרונה.

בשנת 1997 פורסם ספר של Altman & Narayanan ובו סקירה מקיפה על כ-50 מחקרים בתחום חיזוי פשיטות הרגל. עיקרי הספר בסיכום הדברים הוא שחיזוי מצב פיננסי של חברות ניתן ואפשרי לבדיקה יחסית מהימנה והמשתנים שמשפיעים ביותר על מצבה הפיננסי הם יחס שוטף, יחס מהיר, הון חוזר ושעור רווח תפעולי ביחס להכנסות ממכירות.

בשנת 2012 הוא שיחרר גרסה מעודכנת בשם Altman Z-score Plus שאפשר להשתמש בה כדי להעריך חברות ציבוריות ופרטיות, חברות ייצור וחברות לא יצרניות, וחברות אמריקאיות ועולמיות בהתאם לגיאוגרפיה שלהן. אפשר להשתמש ב- Altman Z-score Plus כדי להעריך את סיכון האשראי התאגידי. ציון ה- Altman Z הפך למדד אמין לחישוב סיכון האשראי.

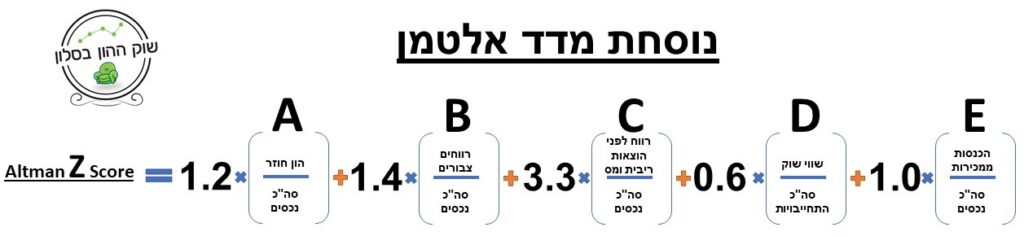

A – הון חוזר/סה"כ הנכסים (Working Capital / Total Assets). מתייחס לנזילות הפיננסית של החברה ומודד את היחס בין ההון החוזר של הפירמה ליתרת נכסיה. כאשר חברה נקלעת לקשיים, בדרך כלל הדבר מתבטא בירידה בהון חוזר לעומת הנכסים. הון חוזר מחושב כנכסים שוטפים פחות התחייבויות שוטפות כלומר היכולת לפרוע את חובות החברה בטווח הזמן הקצר (מחושב כפול משקל של 1.2)

B – יתרת רווח בלתי מחולק (רווחים צבורים)/סה"כ הנכסים (Retained Earnings / Total Assets). מכיוון שיתרת רווחים צבורים לחברה ותיקה צפויה להיות גבוהה מחברה צעירה, ולכן הסיכוי שהשרידות של אותה חברה ותיקה תהיה גבוהה מזו של חברה צעירה. יחס זה מוטה לטובת חברות ותיקות, שצברו רווחים בעבר וכעת הן יכולות להשתמש ברווחיהן למימון ההפסדים ולביצוע השקעות חדשות. (מחושב כפול משקל של 1.4)

C – רווח לפני הוצאות ריבית ומס/סה"כ הנכסים (EBIT–earnings before interest and tax / total assets). יחס המודד את רווחיות החברה. ה-EBIT מרמז על יכולת החברה לייצר הכנסות, ללא תלות בהוצאות מיסים וריבית בהשוואה לסך נכסיה של הפירמה. ככל שהמספר גבוה יותר, סימן שהחברה מנצלת טוב יותר את נכסיה לטובת שירות החוב וייצור ערך לבעלי המניות. (מחושב כפול משקל של 3.3)

D – שווי שוק /סה"כ התחייבויות (Total Equity / Total Liabilities). יחס המודד את החוב של החברה. בחברות ציבוריות שווי השוק מחושב כמספר המניות של החברה כפול מחיר למניה ואילו בחברות פרטיות משתמשים בהון העצמי שבמאזן. (מחושב כפול משקל של 0.6)

E – הכנסות ממכירות/סה"כ הנכסים (sales Revenue / Total Assets) . יחס המראה כיצד החברה מייצרת הכנסות ביחס לנכסים העומדים לרשותה. (מחושב כפול משקל של 1.0)

**מחשבון חינמי – https://www.investingcalculator.org/investment/altman-z-score-calculator/

כתוצאה מחישוב מדד ה – Z עבור חברה מסוימת, מתחלקת התוצאות לפי ההתפלגות הבאה:

-אם Z קטן מ-1.89 ההסתברות לפשיטת רגל היא בין 80% ל -100% תוך שנתיים. החברה מסוכנת.

-אם Z בטווח של בין 1.89 ל- 2.99 ההסתברות הממוצעת להתמוטטות החברה מ -35% ל -50%. החברה נמצאת באזור “אפור” ולא ניתן לדעת האם חברה תפשוט רגל או לא. תלוי בפעילות הפיננסית של החברה.

-אם Z מעל 2.99 המצב של החברה יציב, הסיכון של חדלות פירעון בשנתיים הקרובות הוא קטן מאוד. החברה נמצאת באזור “בטוח” וסיכוי לפשיטת רגל מאוד נמוך.

עם זאת, קיימת גם ביקורת על המדד ועל יכולתו לנבא פשיטות רגל. ביקורת אחת נוגעת לכך שהמדד אולי מתאים לחברות תפעוליות ויצרניות בלבד, אך לא לחברות השקעה, צמיחה, אחזקות, נדל"ן, ביומד או אנרגיה. כמו כן קיימת טענה שלפיה המשקולות במדד מעוותים ואינם משקפים נכונה את היחסים הפיננסיים שהם אמורים למדוד במצב הפיננסי של היום לעומת שנות ה-60. המדד משמש כלי עזר למנהלי השקעות כדי להשוות בין חברות מאותו סקטור פעילות. המדד אמנם בעל יכולת ניבוי – אך מדובר רק בכלי ניתוח פיננסי, שאינו בהכרח מצביע על ביצועיהן בעתיד.

מדריך זה נכתב לצורך לימוד בלבד, אין לראות בנכתב במדריך זה המלצה לביצוע פעולות בניירות ערך ו/או פעולות המבוססות על המידע הנכתב במדריך, למידע נוסף אודות הסרת אחריות לחצו כאן

סקירה טכנית שבועית 7/11/2020נובמבר 10, 2020

ניתוח סקירת עומק משולבת (פונדמנטלי וטכני) מיט-טק 3 די בע"מ נובמבר 10, 2020