ניתוח סקירת עומק משולבת (פונדמנטלי וטכני) אנלייט אנרגיה מתחדשת בע"מ

יש שקוראים לה "הנדל"ן המניב" החדש ויש הקוראים לה "מניית העשור" – נהירת המשקיעים לאנלייט היא מטורפת! – החברה שגייסה סכומים משמעותיים בהון ובחוב, הפכה סיפור הצלחה בורסאי בעיקר בשל התפישה שזהו תחום שעתידו עוד לפניו – בשונה מענף האנרגיה המסורתי תחום האנרגיה המתחדשת בבורסה חם מתמיד. עם שיעורי צמיחה גבוהים מאוד מדי רבעון וערך עצום לבעליהם, התחום הזה בארץ ובעולם ממשיך ליהנות מרוח משקיעים גבית.

חלק א- ניתוח פונדמנטלי

אנלייט אנרגיה מתחדשת בע"מ היא חברה ציבורית ישראלית שנוסדה בשנת 2008 ועוסקת בייזום, פיתוח, מימון, הקמה והפעלה של מתקנים לייצור חשמל ממקורות אנרגיה מתחדשת. ניירות הערך של החברה נסחרים במדד תל אביב 90 . כיום היא פועלת במדינות רבות באירופה, ביניהן ספרד, שוודיה, קרואטיה, סרביה, פולין, אירלנד, הונגריה וקוסובו.

לחברה פעילות מקומית ובינלאומית בהיקפים משמעותיים, במסגרתה הוציאה לפועל בהצלחה מעל ל150 פרויקטים בישראל ובאירופה בהספק של מעל 500 מגה ואט, ובעלות הקמה כוללת של מעל 3 מיליארד ש"ח.

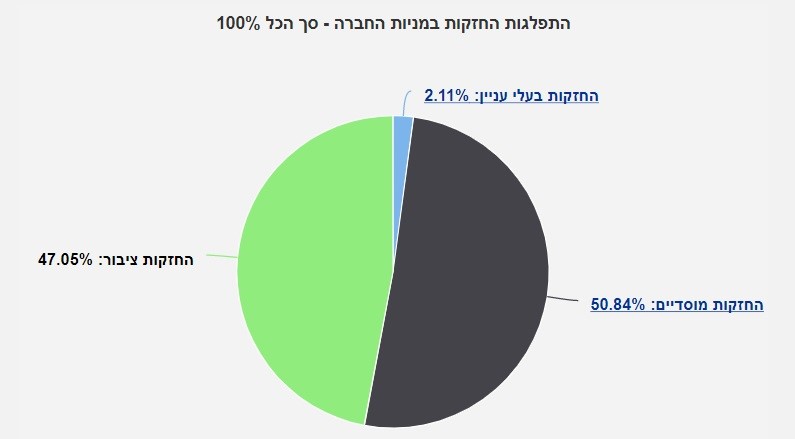

אנלייט נסחרת בבורסה בתל אביב (מדד תל אבי 90) בשווי 4.2 מיליארד שקל ומוחזקת על ידי הפניקס (8.39%), הראל (7.92%), מגדל (7.91%), מנורה (6.75%), מיטב דש (6.61%), ילין (4.09%).

אנרגיות מתחדשות סקירה עולמית

הסוף לדלקים המזהמים את האקלים, הפסקת התלות האנרגטית במדינות הנפט. עתיד האנרגיה נראה נקי יותר, ירוק יותר ומתחדש. האנרגיה המתחדשת מבוססת על אנרגיות שמופקות מהשמש, הרוח והמים. מעל 70% מתחנות הכח, שהוקמו באיחוד האירופי בשלוש השנים האחרונות מבוססות על אנרגיה מתחדשת, ובשנים הקרובות מגמה זו תהפוך למקור אנרגיה מרכזי בעולם לייצור חשמל, לחימום ולתחבורה. מדובר בשוק כלכלי מתפתח שגדל באחוזים משמעותיים והיקף ההשקעות בו הוא כמעט דמיוני

אנרגיה סולארית – טכנולוגיה פוטו-וולטאית היא הדרך המרכזית בה נהפכת אנרגיית השמש, באמצעות פאנלים סולאריים, לאנרגיה חשמלית. מאז 2010 עלות המערכות הפוטו-וולטאיות ירדה באופן דרמטי והפכה את הטכנולוגיה לזמינה ומבוקשת ולבעלת פוטנציאל אנרגטי ופיננסי עצום. בין 2012-2014 עלתה ההשקעה העולמית הכוללת בכ-25% לכ-150 מיליארד דולר, ועד 2050 צפויה טכנולוגיה זו להפוך למקור האנרגיה העיקרי בעולם.

אנרגיית רוח– טורבינות רוח מנצלות את האנרגיה הקינטית האצורה ברוח לייצור חשמל נקי. יחסית לטכנולוגיות אחרות ייצור חשמל באמצעות אנרגיית הרוח זול וחסכוני מאוד בשימוש בקרקע. עם הספק מותקן עולמי שעולה באופן חד וקבוע, עולה גם ההשקעה העולמית בטורבינות רוח, כך בשנים האחרונות חל גידול של מעל 10% המייצג השקעות גלובליות בהיקף של כ-100 מיליארד דולר.

אנרגיית מים ואגירה שאובה– אנרגיה הידרואלקטרית מיוצרת באמצעות ניצול תנועת המים להנעת טורבינה וייצור חשמל והיא האנרגיה המתחדשת הנפוצה ביותר על פני כדור הארץ. אגירה שאובה היא אחת הטכנולוגיות לייצור אנרגיה ממים, המשתמשת בהפרשי גובה בין שני מאגרים לצורך ייצור חשמל.

ביקורת על הנפקות האופציות הרבות

מניית אנלייט היא כוכבת האופציות בבורסה בתל אביב – בחמש השנים האחרונות המניה עלתה פי 8 לשווי של 4.2 מיליארד שקל באמצעות דילולים רבים, המייסדים הכניסו את המוסדיים בהיקפים גדולים ודיללו את עצמם תוך שהם מייצרים לחברה הון עצמי גדול לצד מינוף משמעותי. בשיטה זו, ועל מנת לשמור על רווחיות אישית למייסדים הם הנפיקו אופציות – הרבה אופציות!.

עד סוף שנת 2019 הנפיקה אנלייט כ-81 מיליון אופציות למנהלי החברה ובמהלך שנת 2020 הנפיקה החברה עוד 25 מיליון אופציות לעובדי החברה – כלומר סה"כ עומדים על 104 מיליון אופציות! במילים אחרות למנהלי החברה הוקצו באופציות מעל 11% מהחברה השווים בין 200-500 מליון ₪.

מחזיקי האופציות הגדולים ביותר הם שלושת מייסדי החברה: יעבץ גלעד, מנכ״ל החברה, עם מעל ל-12 מיליון אופציות ועוד 1% החזקה בחברה. צפריר יואלי, סמנכ״ל שיווק ופיתוח עסקי עם מעל ל-10 מיליון אופציות ועמית פז עם כ-8 מיליון אופציות. אחריהם עם כ-3.6 מיליון אופציות כל אחד, יו״ר דירקטוריון החברה, יאיר סרוסי וסמנכ״ל הכספים ניר יהודה. יתר האופציות מחולקות בין כ-20 עובדי החברה.

פיננסי

הכנסות החברה ברבעון הראשון של 2020 זינקו ב-49.2% לעומת הרבעון המקביל ב-2019 והסתכמו ב-59.1 מיליון ש"ח. עיקר ההכנסות נבע ממכירת חשמל בחו"ל שהכניסו 46.6 מיליון ש"ח בהשוואה ל-27.3 מיליון ש"ח בתקופה המקבילה אשתקד. שאר ההכנסות נבעו ממכירת חשמל בישראל שהסתכמו ב-12.5 מיליון ש"ח, לאחר קיזוז פירעון נכסי החברה שהוגדרו כנכסים פיננסים לבקשת רשות ני"ע.

ההכנסות המתואמות ממכירת חשמל טיפסו ב-32.7% ל-77 מיליון ש"ח גידול של כ- 33% לעומת 58 מיליון ש"ח ברבעון המקביל אשתקד., החברה ציינה כי עיקר העלייה בהכנסות נבע מפרויקט אנרגיית הרוח שלה בסרביה, שתרם 25 מיליון ש"ח להכנסות ברבעון הראשון של השנה.

הרווח התפעולי החשבונאי עלה ב-60.2% בהשוואה לרבעון המקביל אשתקד ועמד על 27.4 מיליון ש"ח, והרווח התפעולי המתואם עלה ב-40% ל-35 מיליון ש"ח. ה-EBITDA המתואם של החברה, עלה ב-37.2% ועמד על 59 מיליון ש"ח, ו ה-FFO עלה ל-31 מיליון ש"ח בהשוואה ל-23 מיליון ש"ח ברבעון המקביל אשתקד.

שורה תחתונה הרווח הנקי ירד בחדות ב-83.4% ל-1.7 מיליון ש"ח בהשוואה ל-10.3 מיליון ש"ח ברבעון המקביל אשתקד. הירידה נובעת מזינוק בהוצאות המימון נטו של החברה ל-25.2 מיליון ש"ח, בשל הפסד של 8.5 מיליון ש"ח בתיק ההשקעות ותשלומי הלוואה שהחברה קיבלה להקמת הפרויקטים שלה בסרביה והונגריה. הרווח הנקי הושפע גם מירידה של 47.8% בהכנסות המימון שירדו ברבעון הראשון של השנה ל-10.8 מיליון ש"ח כתוצאה מירידה של 0.5% במדד המחירים לצרכן שגרעה 9.9 מיליון ש"ח מההכנסות.

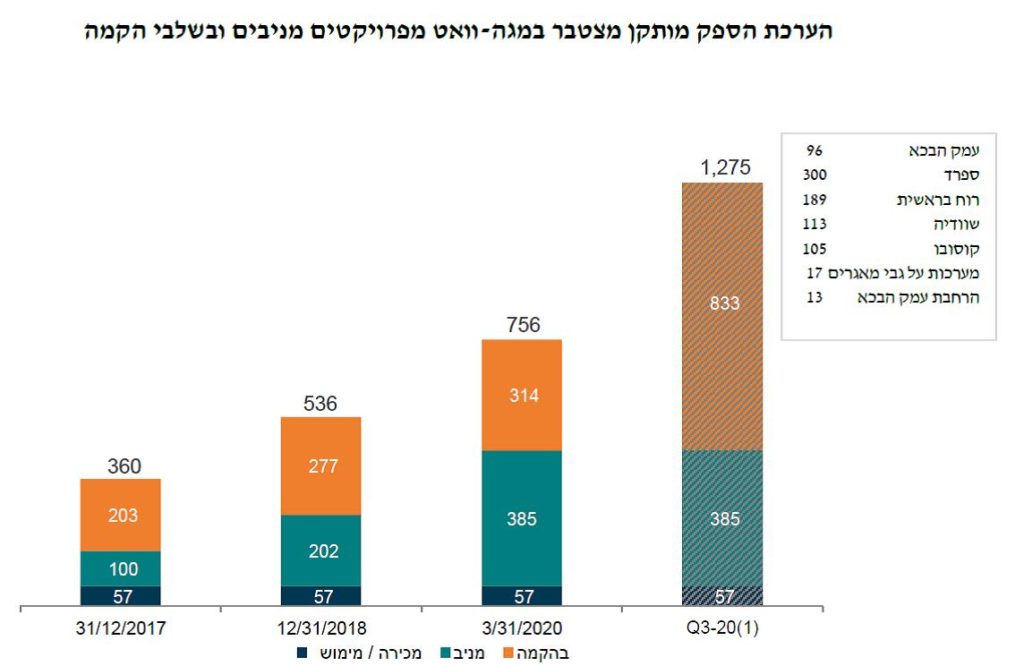

נכון למועד פרסום דו"ח רבעון ראשון לשנת 2020 לחברה פורטפוליו בהיקף מצטבר של כ-3.3 גיגה. ההספק המניב הסתכם לכ-385 מגה-וואט, גידול של כ-90% לעומת 202 מגה וואט בתקופה המקבילה אשתקד. לחברה פרויקטים בהספק של 314 מגה וואט בתהליכי הקמה וברבעון השלישי של שנת 2020 החברה צפויה להתחיל הקמה של פרויקטים נוספים בהיקף של כ-500 מגה-וואט. החברה מעריכה כי ההספק של פרויקטים מניבים ו/או בהקמה יעמוד על כ-1.2 גיגה במהלך שנת 2020.

הכנסות מהפרויקטים המניבים ב-12 החודשים האחרונים הסתכמו לכ-275 מיליון ש"ח בהשוואה ל-178 מיליון ש"ח בתקופה המקבילה אשתקד, גידול של כ-54%. תחזית החברה לשנת 2020 הינה בהיקף של 260-280 מיליון ש"ח. ה- EBITDA ברבעון הראשון הסתכמה ב-66 מיליון שח, גידול של כ- 37% לעומת 48 מיליון שח ברבעון המקביל אשתקד.

יתרת המזומנים ושווי המזומנים ליום 31 במרץ 2020 הסתכמו לסך של כ-701 מיליון ש"ח. בנוסף, מחזיקה החברה תיק ניירות ערך סחירים הניתנים למימוש מיידי בשווי של כ-95 מיליון ש"ח. בחודש מאי 2020 גייסה החברה 75 מיליון ש"ח בגיוס הון. בנוסף, בחודש אפריל 2020 הרחיבה החברה בגיוס פרטי את אג"ח סדרה ו' בהיקף של כ-100 מיליון ₪. מידרוג קבעה דרוג A3.il להרחבת אג"ח ו' ומותירה על כמו דרוג המנפיק A3.il באופק יציב.

פרויקטים עיקריים

-ספרד- האנליסטית לנה וייסביין מבית ההשקעות IBI מעדכנת כי לגבי הפרויקט בספרד Gecama – – "החברה מעריכה כי תהליכי פיתוח והסגירה הפיננסית יושלמו ברבעון השלישי של שנת 2020. לפי העדכון האחרון, מדובר בפרויקט הצפוי להניב הכנסות של כ-35-70 מיליון אירו בשנה ב-18 השנים הראשונות (חלקה של אנלייט בפרויקט כ-72%). ההפעלה המסחרית צפויה במחצית הראשונה של 2022 מה שלהערכתנו נראה כתרחיש אופטימי יחסית".

-ישראל (תל פארס, רמת הגולן) – פרויקט רוח בראשית, מעדכנת וייסביין – "במהלך חודש אפריל בעיצומה של מגפת הקורונה בוצעה סגירה פיננסית של הפרויקט. באופן די חריג הסגירה בוצעה טרם קבלת היתר בניה ואישור תעריפי. החברה לא פרסמה את ריבית הסגירה. כפי שהתייחסנו לפני, להערכתנו הסגירה הפיננסית המהירה (טרם קבלת האישורים הנדרשים) נועדה לקבע ריבית נוחה מול הבנקים לאור המשבר בו אנו מצויים בשלב זה".

–ישראל (צפונית להר בנטל, רמת הגולן) הרחבת פרויקט עמק הבכא – החברה פועלת להרחבת הפרויקט ב-13 מגה-וואט נוספים. הרחבת הפרויקט צפויה להגדיל את הכנסות הפרויקט ב-13-15 מיליון ₪ לשנה ולהגדיל את עלות ההקמה בכ-45-55 מיליון ₪.

-הונגריה– בפרויקטים החדשים בהונגריה ניתן לראות ירידה בתעריפים. כך למשל, הפרויקט החדש בהונגריה משקף תעריף נמוך משמעותית מזה של הפרויקט הראשון של אנלייט במדינה זו, כאשר הגורם לכך הינו מעבר של השוק ההונגרי ממכסות קבועות למכרזי תעריף.

-הונגריה– אופציה לרכישת פרויקט סולארי נוסף בהונגריה בהספק של 25 מגה-וואט – באפריל 2020 חתמה החברה על התקשרות בהסכם אופציה לרכישת פרויקט סולארי קרקעי בהונגריה בהיקף של כ-25 מגה-וואט המצוי בשלבי פיתוח מתקדמים. הפרויקט, המקודם על ידי יזמי הפרויקטים הקודמים שרכשה החברה בהונגריה, זכה במסגרת מכרז של מדינת הונגריה לפרויקטים סולאריים בתעריף מובטח למשך 15 שנים. בהתאם לכושר הייצור החזוי של הפרויקט, הכנסות הפרויקט מתקבולי חשמל צפויות לעמוד על כ-1.6 מיליון אירו לשנה. הפרויקט צפוי להבשיל להקמה במהלך 2021. במקביל, החברה מצויה במו"מ מול יזמי הפרויקט לפיתוח צבר של פרויקטים סולאריים נוספים בהונגריה בהיקף מוערך של מעל ל- 100 מגה-וואט.

-סרביה – פרויקט הרוח Blacksmith – במהלך חודש מרץ פרסמה ממשלת סרביה צו חירום בעקבותיו הודיעה EPS (חברת החשמל הממשלתית בסרביה) על הפעלת סעיף "כוח עליון" והשהיית תשלום התעריף המלא. בחודש מאי ממשלת סרביה הודיעה על ביטול צו החירום ובעקבותיו חזרה לתשלום תעריף מלא. תקופת צו החירום נמשכה למשך 46 ימים בלבד במקום 90 ימים, כפי שהוכרז במקור על ידי ממשלת סרביה. יובהר כי הפגיעה הכלכלית לחברה בשל צו החירום נאמדת בסך של כמיליון אירו.

–גאורגיה– פרויקט רוח בשלבי פיתוח, 100 מגה-וואט – בינואר 2020 חתמה החברה על הסכם לרכישת הזכויות בפרויקט לייצור חשמל מאנרגית רוח בגאורגיה. עלות ההשקעה הכוללת בפרויקט נאמדת בסך של כ- 135-155 מיליון דולר. החברה מעריכה כי הפרויקט יניב הכנסות ברוטו ממכירת חשמל בהיקף של כ-18-21 מיליון דולר לשנה בתקופת ה- PPA (10 שנים), וכ-25-30 מיליון דולר בממוצע לשנה בתקופה שלאחר מכן. שיעור ה-EBITDA צפוי לעמוד על כ-80%. החברה מעריכה כי בכפוף להשגת כל האישורים, הסכמי ההקמה, התפעול והמימון עבור הפרויקט, ניתן יהיה להתחיל בהקמת הפרויקט בתוך כ-18-24 חודשים. כמו כן, קיים פוטנציאל עתידי להרחבת הפרויקט המסתכם לכ-200 מגה וואט, בכפוף להגדלת מכסות אנרגיית הרוח בגיאורגיה והתקיימות תנאים נוספים.

גלעד יעבץ, מנכ"ל אנלייט: "על אף המשבר שהתחולל, אנלייט ממשיכה להגדיל את יכולת הייצור, כאשר היקף המתקנים המניבים צמח ב-90% ביחס לרבעון המקביל אשתקד והגיע ל-385 מגה ואט, כמו כן חלה עלייה חדה בתזרים מפעילות שוטפת ביחס לתקופה המקבילה אשתקד. עמידות תחום האנרגיה המתחדשת, מצב החברה ערב משבר הקורונה וגיוסי ההון והחוב שהשלמנו לאחרונה – כל אלו אפשרו לחברה לצלוח את המשבר ללא השפעה מהותית ועם יכולת לנצל הזדמנויות מגוונות בשווקי המטרה. בד בבד, החברה מתמקדת בהקמת פרויקטים נוספים בהיקף של 314 מגה ואט, ובהכנות להקמה של מעל 500 מגה נוספים, המצויים לקראת הקמה".

במהלך שנת 2021 שלושה פרויקטים נוספים צפויים להניב תזרים – עמק הבכא, פרויקט Picasso בשוודיה ופרויקט Selac בקוסובו.

חלק ב- ניתוח טכני

מניית אנלייט חטפה מכה במשבר הקורונה כמו כל השוק ואיבדה בחודש מרץ האחרון למעלה מ-50% מערכה, חרף זאת, המניה התאוששה במהירות, החזירה את כל הירידות ואף קבעה שיא כל הזמנים חדש החודש, סה"כ משיא השפל בחודש מרץ המניה עלתה כ-130%

מחיר המניה נכון להיום הינו 569.3 אג'

המגמה הראשית של המניה מאז הנפקתה הינה מגמה עולה

תשואה מתחילת השנה- 31.18%

תשואה ב-12 החודשים האחרונים- 123.61%

המניה כיום נסחרת ברמות שיא כל הזמנים ועכשיו עליה לבסס תמיכה חזקה לצורך המשך עליות

טווח חודשי-

בטווח החודשי ניתן לראות את הפריצה של אנלייט בשנה וקצת האחרונות, למעשה מחודש פברואר 2019 כאשר המניה פרצה את רמת המחיר של 190 אג' היא עלתה עד היום כ-210%

בחודש מאי האחרון המניה פרצה את רמתה-530 אג' שהיוותה שיא קודם ובכך הפכה את הרמה הזאת לתמיכה, כרגע נראה שהיא מבססת את עצמה מעל רמת ה-530 לצורך המשך עליות

רצועות בולינגר- המניה בחלק העליון של הרצועות ולכן סביר שתחזור קצת לכיוון המרכז לפני המשך עליות

מתנד RSI– המתנד מצביע על חריגה מעל 70 כבר תקופה ארוכה מה שמעיד בסבירות גבוהה על כך שהוא צריך לחזור פנימה לגבולות הסביר תקופה לפני המשך עליות

מתנד MACD– עפ"י המתנד המניה בתוך מהלך עולה

ממוצעים נעים- המניה נמצאת מעל כל הממוצעים הנעים ארוכי הטווח

טווח שבועי-

הטווח השבועי די דומה לטווח החודשי בכל הפרמטרים, ניתן לראות שלאחר הפריצה של רמת ה- 530 אג' קיבלנו נר אדום שניסה לחזור בחזרה מתחת למחיר הנ"ל אך לחץ הקונים גבר ולבסוף הוא נסגר מעל. בנוסף אפשר לראות שהמניה מנסה לבסס את עצמה ולבנות לעצמה תמיכה חדשה ויציבה שתוביל להמשך עליות בעתיד.

טווח יומי-

לפני שבועיים פרצה שיא כל הזמנים, מאז הספיקה לחזור ולבסס תמיכה ועלתה שוב לשיא חדש, RSI גבוה ו-MACD שלילי כרגע כנראה יובילו אותה לדשדוש או לבדיקה של רמת ה-530 שוב לפני המשך עליות

רצועות בולינגר- המניה נסחרת ברמות סבירות בחלק העליון של הרצועות

ממוצעים נעים- המניה נסחרת מעל לכל הממוצעים הנעים ארוכי הטווח

לסיכום החלק הטכני-

המנייה חיובים בכל אינטרוול של זמן, קבעה לאחרונה שיא כל הזמנים, אנחנו מעריכים כי היא תדשדש מעט בכדי לבסס תמיכה אך כל עוד היא מעל רמת ה-530 אג' הצפי הוא להמשך עליות

חלק ג- ניתוח משולב הכולל התייחסות לניתוח טכני ופונדמנטלי

– מאז הקמתה של אנלייט צמחה הפעילות הבינלאומית שלה בקצב מואץ, והיא אחד ממנועי הצמיחה המרכזיים של החברה. לצוות הבכיר של אנלייט ניסיון עשיר ומומחיות בייזום וניהול פרויקטים מורכבים בפריסה רחבה, בהתאם לאסטרטגיית המימון והגידול שלה, אנלייט מבצעת מפעם לפעם מימושים, במסגרתם מוכרת החברה מתקנים מניבים מתוך הפורטפוליו שלה או נתחי אחזקות בהם לפי העניין, ובכך מקדימה את הרווחים הגלומים מהם לאורך תקופת ההפעלה.

– יש לקחת בחשבון כי תחום זה טומן בחובו הרבה תפעול והרבה רגולציה המהווים סיכון עבור החברה. נכון להיום החברה נמצאת ללא גרעין שליטה מוחלט, מנוהלת ע״י נושאי המשרה הבכירה לכן יש חשיבות לאנשים שעומדים בראשו ולוותק ולניסיון שלהם.

– חברות ענף האנרגיה המתחדשת אמנם הושפעו ממשבר הקורונה, אך ההתאוששות שלהן הייתה מהירה. ההערכות הן שהירידה בביקוש לחשמל בעולם, בשל המיתון הצפוי, תפגע בכושר התחרות של יצרניות החשמל המסורתיות וחלקה של האנרגיה המתחדשת בייצור החשמל ילך ויגדל.

– אנו לוקחים בחשבון כי מכפיל הרווח בשמיים מעל 2,000 כיחס בין שווי השוק של החברה לבין הרווח הנקי השנתי שלה – הדבר מעיד על צפיות גבוהות של המשקיעים. להערכתנו, המניה יקרה מאוד ביחס לרווחיה וייקח זמן עד שהמשקיעים יראו רווחים עבור שווי השוק הנוכחי שלה.

– אנו מעריכים, כי אנלייט תבחן הזדמנויות בתחום ההידרו אלקטרי והאגירה השאובה בישראל ובעולם כחלק מהשלמת המהלך האסטרטגיה העסקית שלה בתחום.

– מבחינה טכנית המניה במומנטום חיובי בתקופה האחרונה ואף קבעה שיא חדש, השוק אוהב אותה והקונים כרגע עם היד על העליונה, מסתמן שנמשיך לראות עליות גם בטווח הקרוב והבינוני.

***אין לראות בנכתב בכתבה זאת המלצה לביצוע פעולות בנייר, למידע נוסף אודות הסרת אחריות לחצו כאן

סקירה טכנית שבועית 6/6/2020יוני 10, 2020

סקירה טכנית שבועית 13/6/2020 יוני 10, 2020