מה זה ספאק שכולם מדברים עליו עכשיו? המדריך המלא

יזמים ובעלי מניות של חברות פרטיות שוקלים פעמים רבות את אסטרטגיית הצמיחה של חברתם, כשהאופציות הן בדרך כלל השקעה פרטית, מכירת החברה, גיוס כסף ציבורי בדמות אג"ח או הנפקה לציבור בדרך של IPO או בדרך של SPAC. בשנה האחרונה חזר לעולמנו המונח הישן-חדש בשוק ההון והוא חברות הספאק המציעות אלטרנטיבה לחוסר הגמישות ב-IPO המוכר .

אז לפני שנתחיל בהסברים – בואו נבין כמה מושגי בסיס שיופיעו במדריך וחשוב שתכירו אותם לפני שיורדים לפרטים:

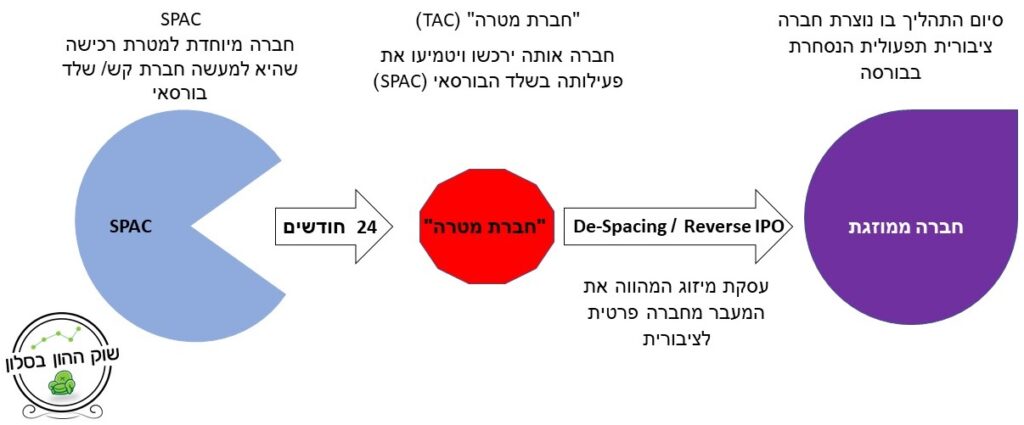

SPAC – היא חברה מיוחדת למטרת רכישה (Special Purpose Acquisition Company) שהיא למעשה חברת קש/ שלד בורסאי (ללא פעילות עסקית ממשית)

שלד בורסאי – מתאר חברות ציבוריות ריקות מפעילות אשר כיום הן לא יותר משם חברה הנסחר בבורסה עם דוח כספי אך ללא פוטנציאל צמיחה ,פעילות עסקית או תזרים.

ספונסרים – בעלי הון / יזמים שמנפקים את השלד הבורסאי (SPAC)

צ'ק פתוח / דלת כניסה – ביטוי הניתן לחברות ספאק על ידי המשקיעים מעצם היותם מעיין חברת הון סיכון ציבורית בעלת קופת מזומנים גדולה ונזילה אשר יכולה לבחון חברות ולרכוש אחת או יותר.

חברת מטרה (TAC)– חברה אותה ירכשו ויטמיעו את פעילותה בשלד הבורסאי (SPAC)

IPO – הנפקת מניות בשיטה המסורתית והמוכרת

De-Spacing / Reverse IPO – עסקת מיזוג המהווה את המעבר מחברה פרטית לציבורית

חברה ממוזגת – סיום התהליך בו נוצרת חברה ציבורית תפעולית הנסחרת בבורסה

המשקיעים בספאק – בדרך כלל משקיעים בתחילת הדרך ב Warrants דבר שמאפשר להם רווחים ניכרים בעתיד אם "חברת המטרה" הממוזגת תציף ערך למשקיעים

בשלב הראשון, הספונסרים מנפיקים חברת SPAC לציבור ללא נכסים או פעילות עסקית שמהווה "דלת כניסה/צ'ק פתוח" לרכישת חברה פרטית אחרת כאשר המשקיעים נותנים את אמונם בספונסרים כי הם ימצאו את "חברת המטרה" הכדאית ביותר עבורם. בדרך קבע ה-SPAC מונפק במחיר של 10$ למניה -מטעמי נוחות בלבד.

בתשקיף הSPAC בעצם נכתב דבר אחד למשקיעים, לציבור ולקרנות ההשקעה: אנו נשתמש בכסף ההשקעה שלכם ונשמור אותו כדי למצוא ולרכוש "חברת מטרה" אטרקטיבית וכדאית על פי ראות עיננו בטווח זמן של עד 24 חודשים וכאשר זה יקרה, המשקיעים יהפכו להיות בעלי מניות בחברה הנרכשת וליהנות מהתשואה המהירה שתניב להם.

תהליך המיזוג ב SPAC

במידה ולא יירכשו "חברת מטרה" על ידי חברת ה-SPAC במשך שנתיים (24 חודשים), מוחזר הכסף למי שהשקיעו במניותיה. וכך, האי-ודאות מתקיים מצד אחד, בפרמיית אי הנזילות למשך שנתיים של אי פעילות. ומצד שני, קיים חופש מוחלט בידי מנהלי ה SPAC לצוד "חברת מטרה" כאשר למשקיעים של חברת ה-SPAC אין השפעה בחיפוש אלא רק לקוות ולהאמין שאותם חיפושים ייעשו בדרך מושכלת ומוצלחת.

מנהלי הספאק מגדירים לפני הגיוס את הענף/תחום שבו הם מחפשים "חברת מטרה". לרוב מדובר בתחומי טכנולוגיה או פארמה. כ–98% מההון שמגויס נשמר בחשבון נאמנות שפרטיו ידועים לכל המשקיעים. כאשר מנהלי הספאק מביאים "חברת מטרה" מועמדת לרכישה הם מציגים את הנתונים הפיננסים שלה בפני בעלי המניות והם אלו שמחליטים אם לאשר את הרכישה או לדחות אותה. משקיע שאינו מסכים עם הרכישה רשאי למכור את מניות הספאק שלו בשוק החופשי, ובכך להימנע מפעילות המיזוג.

לאחר שה-SPAC מזהה "חברת מטרה" פרטית שמתאימה ומקבלים את אישור בעלי המניות, הם מנהלים משא ומתן ואז רוכשים את החברה הפרטית בכללותה. החברה הפרטית הופכת להיות המהות או הליבה של השלד הבורסאי ובעצם ה-SPAC בולע את "חברת המטרה", ואז משתנה שם הSPAC לשם "חברת המטרה".

המטרה העיקרית – חיסכון בהוצאות חיתום

הליך ההנפקה IPO הוא הליך יקר ומתיש אשר דורש מדירקטוריון החברה לשווק את הרצון שלהם להנפקה בין בתי ההשקעות והמוסדיים הפוטנצליאלים ולשכנע אותם שכדאי להם להיות חלק בשלב ההנפקה (מה שנקרא "רוד שואו")

לחברות בעלות שווי שוק נמוך אין סיבה לצאת לרוד שואו ולשווק עצמן בפני המשקיעים מכיוון והן מלכתחילה לא רלוונטיות למוסדיים הגדולים (חסרון הגודל) לכן, מחשש כי במהלך ההנפקה לא יצליחו להגיע ליעדם, יעדיפו להיכנס לבורסה דווקא ב"דלת האחורית" ולהרכש על ידי SPAC .

היסטוריה

ההליך המשפטי של SPAC קיים מאז שנות ה- 80 של המאה הקודמת בעיקר ככלי הנפקה למניות "פני סטוק". והטירוף היה כה מופרז עד שב־1989 כמעט 70% מהנפקות מניות ה"פני-סטוק" היו באמצעות רישום דרך ספאק (ראו הסרט "הזאב מוול-סטריט"). עד לפני עשור היה לעסקאות אלו תדמית בעייתית של עסקאות מסוכנות שבהן רב הנסתר על גלוי. עם הזמן, מיזוגים אלו נכנסו לתודעת המסחר בשוק ההון, וכיום מדובר בכלי פיננסי מוכר ומקובל מאוד וישנה אווירה כי הנפקות SPAC הן ה- IPO החדש.

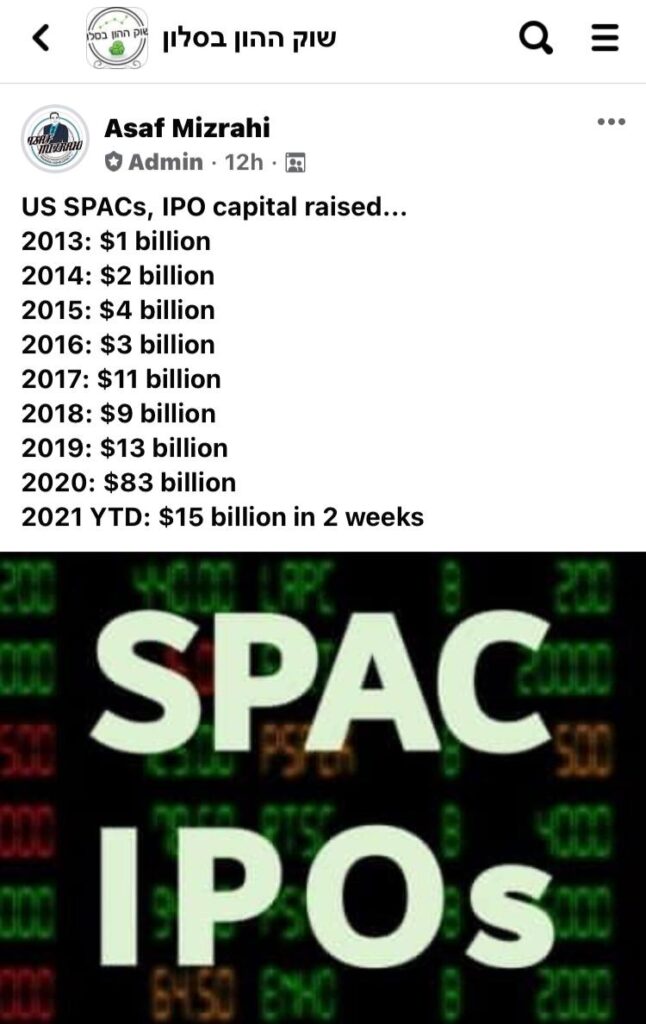

מאז 2003 גייסו 205 חברות מסוג ספאק כ–25 מיליארד דולר. ב–2013 הונפקו לציבור 10 חברות ספאק, שגייסו יחדיו 1 מיליארד דולר. חברות ספאק מונפקות בדרך כלל בתקופות גאות בשווקים. כך, ב–2007 הונפקו לציבור 66 חברות מסוג ספאק, שגייסו יחד כ–12 מיליארד דולר. בשנים האחרונות גיוסי ההון באמצעות ספאק התמעטו, אולי גם בעקבות הביצועים הדלים שסיפקו חברת הספאק הוותיקות.

בשנת 2019 תחום הספאק גילגל כ -13 מיליארד דולר ב 59 עסקאות שבוצעו ומספר הנפקות ה- SPAC בבורסת ארה"ב בשנת 2020 חצה את רף ה- 214 הנפקות בסכום גיוס של 83 מילארד דולר. והטירוף חזר!! כיוון ומספר ההנפקות ה"רגילות" (IPO) היוו שיעור בסה"כ כ63% מסך ההנפקות לציבור. זהו רק מספר העסקאות שבוצעו בפועל, קיימות עוד כ 60 חברות המחפשות את העיסקה הבאה שלהן בתחום שכנראה נראה אותם ב2021.

איך נחשפים לתחום?

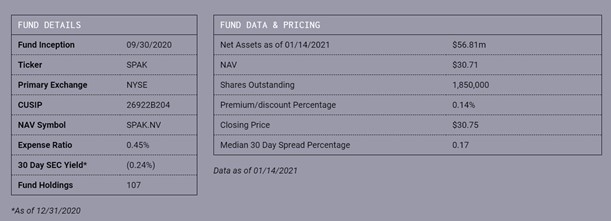

אז מעבר לאפשרות להשקיע ישירות במניות SPAC ישנה אפשרות חדשה, החל מאוקטובר 2020 הוקמה תעודת סל חדשה ושמה SPAK- Defiance Next Gen SPAC Derived ETF.- התעודה שייכת לקבוצת Defiance בעלת עמלת ניהול של 0.45% ומנהלת שווי נכסים בשיווי של כ57 מיליון דולר. התעודה חשופה ל 80% חברות לאחר המיזוג ועוד כ 20% לחברות טרום מיזוג.

החברות שיכולות להיכלל במדד הן חברות בעלות שווי שוק גבוה מ 250 מיליון דולר. התעודה מבצעת שינויים רבעוניים במהלך השנה ויכולה להכניס חברות לאחר מיזוג ביום המסחר האחרון בכל חודש.

סיכום

-תהליך ההנפקה במסגרת ה-SPAC כוללת הרבה פחות בקרה ובדיקות נאותות, ולכן ייתכנו "חברות מטרה" שהפכו לציבוריות, ורק לאחר זמן התגלתה עננה כבדה של חשדות לאי סדרים פיננסיים או תפעוליים.

-נותן יכולת לציבור להשתתף בחלק המוסדי של המהלכים הקורים מאחורי הקלעים – חברות ה-SPAC מנגישות את החלק שהיה נגיש רק למוסדיים בהנפקות IPO הרגילות וזה רק עניין של זמן עד שנראה מגמה זו מגיעה גם אלינו לתל אביב.

-עם זאת צריך לזכור כי המשקיעים נותנים את כספם לחברת קש/שלד בורסאי, וסומכים באופן מוחלט על ספונסר כזה או אחר שינהל את הדברים בשכל ישר. לספונסר יש מבנה תמריצים מורכב, הוא חייב לבחור תוך שנתיים "חברת מטרה", אחרת יאלץ להחזיר את הכספים למשקיעים. אם ייכשל, המוניטין האישי שלו ייפגע, אבל ההפסד הישיר הוא על המשקיעים.

-במיזוג ספאק מוצלח יש WIN-WIN-WIN לשלושה גורמים עיקריים בתהליך- הספונסר, המשקיעים ו"חברת המטרה".

מדריך זה נכתב לצורך לימוד בלבד, אין לראות בנכתב במדריך זה המלצה לביצוע פעולות בניירות ערך ו/או פעולות המבוססות על המידע הנכתב במדריך, למידע נוסף אודות הסרת אחריות לחצו כאן

שני שליש פריים - בשורה לנוטלי המשכנתאותינואר 21, 2021

סקירה טכנית שבועית 23/1/2021 ינואר 21, 2021